ASSekuranz Versicherungen kündigen

Kündigen Sie Ihren Vertrag bei ASSekuranz Versicherungen in nur wenigen Schritten.

Rechtsgültig & sofortige Versandbestätigung!

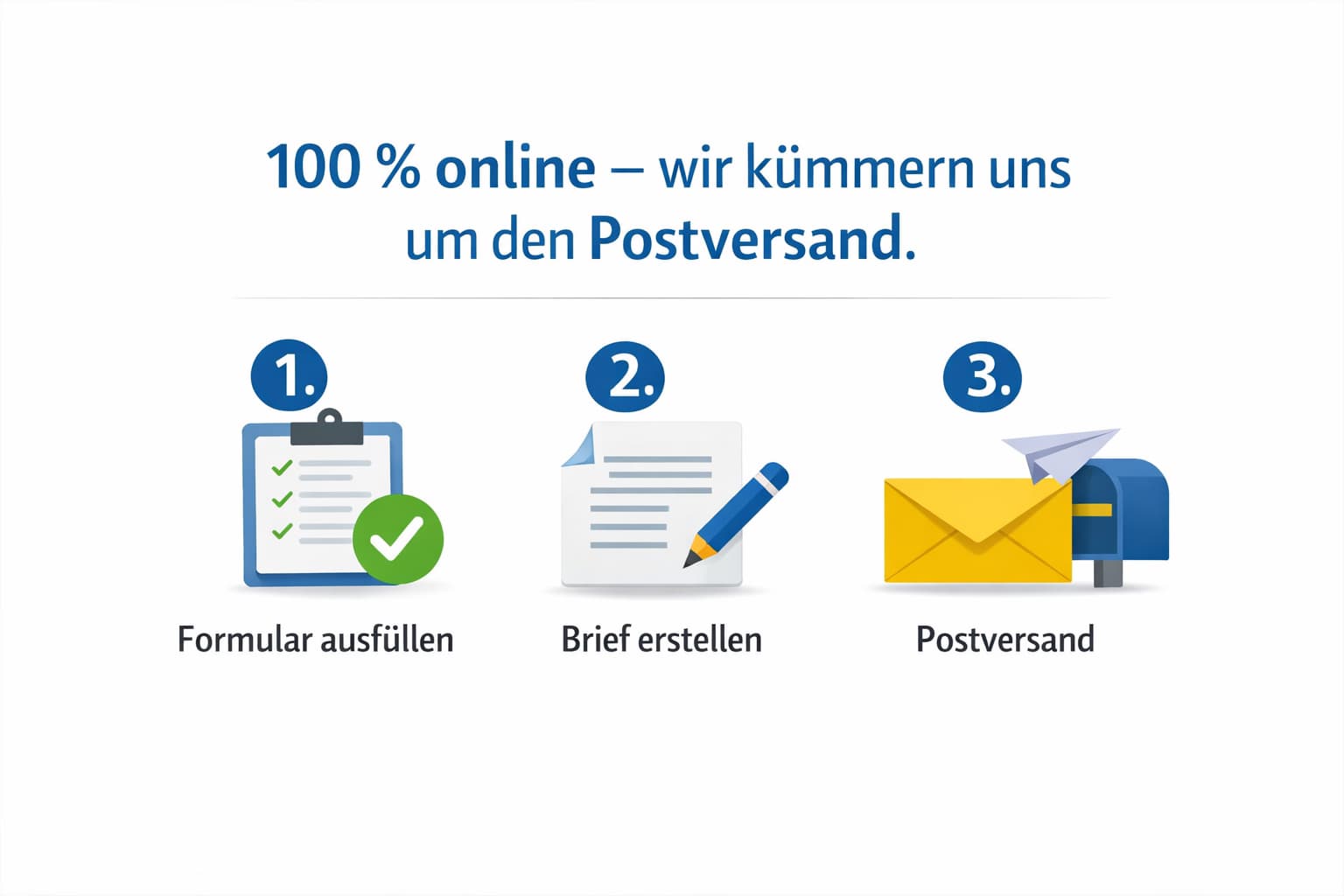

- 1.Kündigungsvorlage auswählen

- 2.Kündigung online unterschreiben

- 3.Direkt per Einschreiben versenden (kostenpflichtig)

Service

Kunden

Kündigungsabteilung

Rechtsgültige Unterschrift

Sicherheit dank 3 Millionen erfolgreich bearbeiteter Kündigungen.

100% verifizierte Adressen

Dank einer wöchentlichen Aktualisierung unserer Datenbank.

Sofortiger Versand

Versand per Einschreiben oder Fax mit Versandnachweis.

Lassen Sie uns Ihren Vertrag bei ASSekuranz Versicherungen kündigen

Was Sie zur Kündigung bei ASSekuranz Versicherungen wissen sollten – verständlich erklärt

1. Ihren ASSekuranz Versicherungen‑Vertrag kündigen

Senden Sie Ihre Kündigung an ASSekuranz Versicherungen per Einschreiben mit Empfangsnachweis. Bei Versicherungsverträgen zählt der Zugang beim Versicherer für die Fristwahrung, nicht das Absendedatum. Bewahren Sie Einlieferungsbeleg und Empfangsnachweis zusammen mit einer Kopie des Schreibens auf.

Als Empfängeradresse geben Sie die Marke und die rechtlich verantwortliche Firma an. Adresse: ASSekuranz Versicherungen / P&P Pergande & Pöthe GmbH, Hamburg. Prüfen Sie Ihre Vertragsunterlagen auf die vollständige postalische Anschrift und passen Sie die Adresse bei Bedarf an.

So gehen Sie beim Einschreiben mit Rückschein vor:

- Formulieren Sie die Kündigung klar und vollständig. Nennen Sie Name, Anschrift, Policen- oder Kundennummer und das Datum. Unterschreiben Sie das Schreiben, wenn Ihr Vertrag Schriftform verlangt.

- Fügen Sie Kopien der Police bei. Legen Sie erforderliche Belege bei, zum Beispiel Regulierungsbestätigung, Sterbeurkunde oder Ummeldebescheinigung.

- Gehen Sie zur Post und geben Sie das Schreiben als Einschreiben mit Einlieferungsbeleg auf. Fordern Sie die Sendungsnummer und den Einlieferungsbeleg an.

- Notieren Sie die Sendungsnummer und heben Sie den Einlieferungsbeleg auf.

- Sobald Sie den Rückschein erhalten, heften Sie ihn zur Kopie des Schreibens. Damit haben Sie einen eindeutigen Zugangsnachweis.

- Erstellen Sie zusätzlich Fotokopien aller Unterlagen und speichern Sie eine digitale Kopie.

Wenn Ihr Vertrag Schriftform verlangt, behalten Sie den Empfangsnachweis als Beleg, dass Ihr eigenhändig unterschriebenes Schreiben zugegangen ist. Prüfen Sie die Empfängerangaben in Ihren Unterlagen, damit das Einschreiben nicht an eine veraltete Adresse geht.

2. Ihren ASSekuranz Versicherungen‑Vertrag verstehen

Sie müssen wissen, wann Ihr Vertrag endet und welche Formvorgaben gelten. Viele Policen laufen ein Jahr und verlängern sich automatisch um ein weiteres Jahr, wenn Sie nicht fristgerecht kündigen. Übliche Fristen betragen drei Monate bei Sachversicherungen und max. 1 Monat bei Kfz‑Versicherungen. Prüfen Sie Ihre Police rechtzeitig, um Probleme zum Fristende zu vermeiden.

Ermitteln Sie die Hauptfälligkeit in Ihrem Versicherungsschein und notieren Sie die dort genannte Frist. Berechnen Sie die Frist bei Bedarf manuell, indem Sie das Ende des Versicherungsjahres um die Kündigungsfrist zurückrechnen. Besteht eine Pflicht zur Schriftform, unterschreiben Sie eigenhändig; eine einfache E‑Mail genügt dann nicht.

So berechnen Sie die Kündigungsfrist

Zur Berechnung brauchen Sie das Ende des Versicherungsjahres und die vertraglich vereinbarte Kündigungsfrist. Endet Ihre Police am 30. September und gilt eine Frist von drei Monaten. Dann muss die Kündigung spätestens am 30. Juni beim Versicherer eingehen. Planen Sie einen Puffer von ein bis zwei Arbeitstagen ein, wenn die Frist knapp ist.

Das müssen Sie zur automatischen Verlängerung wissen

Viele Verträge verlängern sich automatisch um jeweils ein Jahr, wenn Sie nicht rechtzeitig kündigen. Dann bleibt Ihr Versicherungsschutz bestehen und Beiträge laufen weiter. Prüfen Sie spätestens drei Monate vor dem Vertragsende Ihre Police und notieren Sie das letzte Eingangsdatum.

Bei mehrjährigen Laufzeiten können Sonderregelungen gelten, zum Beispiel eine Kündigungsoption erst nach drei Jahren. Lesen Sie die Vertragsbedingungen und notieren Sie das früheste Kündigungsdatum. Planen Sie den Versand so, dass der Zugang beim Versicherer rechtzeitig erfolgt.

Wichtig für Kfz‑Policen

Kfz‑Policen haben meist eine einmonatige Kündigungsfrist zum Ende des Versicherungsjahres. Bei älteren Verträgen stimmt das Versicherungsjahr oft mit dem Kalenderjahr überein. Endet Ihr Vertrag am 31. Dezember, muss die Kündigung spätestens am 30. November beim Versicherer eingehen.

Teilt der Versicherer Ihnen kurzfristig eine Beitragserhöhung mit, beginnt Ihr Sonderkündigungsrecht mit dem Zugang der Änderungsmitteilung. Notieren Sie den Zugang der Mitteilung, damit Sie Fristen wahren.

3. Ihre Kündigung vorbereiten und verfassen

Eine ordentliche, übersichtliche Kündigung enthält wenige, klar erkennbare Angaben. Das erleichtert dem Versicherer die Zuordnung und beschleunigt die Rückmeldung. Legen Sie Police, letzte Beitragsrechnung, Kundennummern und gegebenenfalls Belege für Sonderkündigungen bereit.

Formulieren Sie die Kündigung eindeutig und fordern Sie eine schriftliche Empfangsbestätigung an. Besteht im Vertrag die Pflicht zur Schriftform, unterschreiben Sie eigenhändig; sonst genügt Textform - also per E‑Mail, Fax oder Brief. Bei Fristende ist ein Zustellnachweis ratsam.

Welche Angaben Ihr Schreiben enthalten muss

- Vollständiger Name und Anschrift des Versicherungsnehmers

- Versicherungsnummer / Vertragsnummer / Policennummer / Kundennummer

- Datum des Schreibens und eindeutige Kündigungsformulierung (z. B. „hiermit kündige ich meinen Vertrag Nr. X zum [Datum]“)

- Unterschrift, wenn im Vertrag Schriftform verlangt wird

So strukturieren Sie das Kündigungsschreiben

Beginnen Sie mit einem klaren Betreff, zum Beispiel „Kündigung Vertrag Nr. …“. Nennen Sie im Fließtext kurz Ihre Identifikationsdaten und den gewünschten Beendigungstermin. Schließen Sie mit Datum und Unterschrift und fordern Sie eine schriftliche Rückmeldung sowie, falls relevant, die Endabrechnung an.

Sonderfälle kurz anmerken

Bei Beitragserhöhungen, Umzug oder Tod gelten oft gesonderte Fristen und Belege. Legen Sie passende Unterlagen bei, zum Beispiel die Änderungsmitteilung, Ummeldebescheinigung oder Sterbeurkunde. So vermeiden Sie Verzögerungen durch spätere Nachreichungen.

4. Häufige Probleme lösen

Unklare Fristen, fehlende Rückmeldungen oder unerwartete Abbuchungen ärgern Verbraucher häufig. Dokumentieren Sie jeden Schritt mit Datum, Inhalt, zuständigem Ansprechpartner und Belegen. Eine strukturierte Eskalation mit klaren Fristen bringt meist schneller Ergebnisse als wiederholte Anrufe.

Das tun Sie, wenn keine Bestätigung kommt

Senden Sie zuerst eine Erinnerung per Einschreiben und setzen Sie eine Frist von 14 Tagen zur Rückmeldung. Legen Sie Kopien der ursprünglichen Kündigung und des Sendungsbelegs bei. Reagiert der Versicherer nicht, reichen Sie eine Beschwerde beim Versicherungsombudsmann ein. Bei systematischen Problemen melden Sie den Vorgang der BaFin.

So gehen Sie vor bei unberechtigten Abbuchungen

Prüfen Sie Ihre Kontoauszüge umgehend und notieren Sie Abbuchungsdatum sowie Betrag. Fordern Sie schriftlich eine Klärung beim Versicherer und widerrufen Sie gegebenenfalls das SEPA‑Mandat. Informieren Sie Ihre Bank, damit eine Rückbuchung geprüft werden kann.

So schützen Sie laufende Schadenfälle

Wenn ein Schaden offen ist, sichern Sie alle Unterlagen und weisen Sie in der Kündigung auf den Vorgang hin. Legen Sie Regulierungsbestätigung oder Schadensunterlagen bei oder verweisen Sie auf bereits übermittelte Dokumente. Fordern Sie eine schriftliche Zusage, dass die laufende Bearbeitung hiervon unberührt bleibt.

Kontakt für akute Fälle: Für telefonische Klärungen erreichen Sie ASSekuranz Versicherungen unter 040 68 28 69 0. Telefonate helfen zur schnellen Klärung, ersetzen jedoch nicht den schriftlichen Nachweis.

5. Kann ich ASSekuranz Versicherungen auch direkt kontaktieren?

Ja, Sie können ASSekuranz Versicherungen direkt kontaktieren. Akzeptierte Wege sind schriftlich per E‑Mail, per Brief oder per Fax mit qualifiziertem Sendebericht. Fordern Sie bei E‑Mail eine Empfangsbestätigung an und sichern Sie den Fax‑Sendebericht. Zur maximalen Sicherheit nutzen Sie das Einschreiben.

6. Checkliste: Wichtige Fragen

Wie sende ich das Einschreiben richtig?

Geben Sie das unterschriebene Schreiben bei der Post als Einschreiben mit Einlieferungsbeleg auf und notieren Sie die Sendungsnummer. Bewahren Sie Sendungsbeleg und Zustellnachweis sicher auf. Scannen Sie alle Belege, damit Sie sie digital vorlegen können.

Wie berechne ich meine Kündigungsfrist?

Ermitteln Sie das Ende Ihres Versicherungsjahres in der Police und ziehen Sie die vertragliche Kündigungsfrist ab. Das Ergebnis ist der spätestmögliche Zugangstag beim Versicherer. Planen Sie einen Puffer von ein bis zwei Werktagen ein.

Was tun ich, wenn keine Bestätigung kommt?

Senden Sie eine Mahnung per Einschreiben mit Sendungsbeleg und setzen Sie eine Frist von 14 Tagen. Heben Sie Kopien aller Schreiben und Belege auf. Reichen Sie bei anhaltender Nichtreaktion eine Beschwerde beim Ombudsmann ein.

Welche Dokumente braucht mein Schreiben?

- Vollständiger Name und Anschrift des Versicherungsnehmers

- Versicherungsnummer / Vertragsnummer / Policennummer / Kundennummer

- Datum und eindeutige Kündigungsformulierung (z. B. „kündige zum [Datum]")

- Unterschrift, wenn im Vertrag Schriftform verlangt wird

- Anlagen: Kopie der Police, letzte Beitragsrechnung, Nachweise bei Sonderfällen

Wie sichere ich den Nachweis?

Sichern Sie immer mindestens zwei unabhängige Belege: den Einlieferungsbeleg des Einschreibens und den Zustellnachweis oder den Fax‑Sendebericht. Fotografieren oder scannen Sie alle Belege und speichern Sie sie sicher. So können Sie die Dokumentation bei Bedarf schnell vorlegen.

Kurzcheckliste für Nachweise:

- Sendungsbeleg / Zustellnachweis

- Zustellnachweis / Fax‑Sendebericht / vom Versicherer bestätigte E‑Mail

- Kopien der versendeten Schreiben und Anlagen

Wie widerrufe ich das SEPA‑Mandat?

Kündigen Sie die Police schriftlich und nehmen Sie zugleich den Widerruf des SEPA‑Mandats in Ihr Schreiben auf. Informieren Sie Ihre Bank über unberechtigte Abbuchungen und fordern Sie gegebenenfalls eine Rückbuchung an. Bitten Sie den Versicherer um eine schriftliche Zusage über das Ende der Einzugsermächtigung.

Wie dokumentiere ich ein Telefonat mit dem Kundenservice?

Notieren Sie Datum, Uhrzeit, Name des Gesprächspartners und die besprochenen Punkte. Senden Sie nach dem Gespräch eine kurze Rückmeldung per E‑Mail oder Brief und fragen Sie, ob die Angaben so stimmen. Fordern Sie bei kritischen Absprachen eine schriftliche Zusage vom Versicherer an.

Wie handle ich bei unberechtigten Abbuchungen?

Kontaktieren Sie den Versicherer schriftlich, widerrufen Sie das SEPA‑Mandat und informieren Sie Ihre Bank. Fügen Sie Kontoauszüge als Beleg bei und fordern Sie die Rückerstattung. Dokumentieren Sie jede Kommunikation und senden Sie Mahnungen per Einschreiben.

Was ist wichtig für die Bestätigung?

Achten Sie darauf, dass die Rückmeldung des Versicherers das konkrete Vertragsende nennt. Eine bloße Empfangsbestätigung ist weniger hilfreich als eine schriftliche Zusage zum Beendigungszeitpunkt. Fordern Sie bei Fehlern umgehend eine korrigierte schriftliche Zusage an und setzen Sie eine Nachfrist.

Wie sichere ich laufende Leistungsansprüche?

Teilen Sie dem Versicherer in der Kündigung mit, wenn ein Schadenfall anhängig ist, und legen Sie die Regulierungsbestätigung bei. Bitten Sie um eine schriftliche Zusage, dass die Prüfung oder Regulierung unberührt bleibt. Bewahren Sie alle Schriftstücke, E‑Mails und Bescheide zur Schadensbearbeitung zusammen mit der Kündigungsdokumentation auf.

Bereit für einen klaren Schlussstrich bei ASSekuranz Versicherungen?

Füllen Sie Ihre Daten aus, unterschreiben Sie digital und Resiliax bereitet den Versand per Einschreiben vor.

Kündigung vorbereiten